Oleh : Mohammad Toyyib

Kepala Seksi Pembinaan Sistem Akuntansi Pemda, Kanwil Ditjen Perbendaharaan Provinsi NTT

Pengelolaan keuangan daerah meliputi aktivitas perencanaan, penganggaran, pelaksanaan, penatausahaan, pengawasan, dan pertanggungjawaban pelaksanaan APBD. Keberhasilan dalam pengelolaan keuangan daerah memiliki kontribusi signifikan dalam upaya mewujudkan tujuan pembangunan di setiap daerah. Pengelolaan keuangan daerah yang berhasil antara lain dapat dicirikan dengan terwujudnya pengelolaan keuangan yang taat azas, efisien, efektif, transparan, dan akuntabel. Bentuk pertanggungjawaban dari pengelolaan keuangan daerah adalah dengan disusunnya laporan keuangan pemerintah daerah (LKPD).

Sebagaimana kita ketahui bahwa laporan keuangan pemerintah daerah (LKPD) merupakan laporan keuangan konsolidasian yang berasal dari Laporan Keuangan Organisasi Perangkat Daerah (LK-OPD) dan Laporan Keuangan Pejabat Pengelola Keuangan Daerah (LK-PPKD). Tujuan dari dibuatnya laporan keuangan adalah untuk menyajikan informasi yang bermanfaat bagi para pengguna laporan dalam menilai akuntalbilitas dan membuat keputusan.

Laporan keuangan pemerintah daerah disusun untuk menyediakan informasi relevan mengenai posisi keuangan dan seluruh transaksi pemerintah daerah selama satu periode pelaporan. LKPD terutama digunakan untuk membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, menilai efektifitas dan efisiensi, dan membantu menentukan ketaatan terhadap peraturan perundang-undangan. Pemerintah daerah mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan akuntabilitas, manajemen, transparansi, dan keseimbangan antar generasi.

Lalu bagaimana cara menilai kualitas dari laporan keuangan?

Kementerian Dalam Negeri telah menetapkan Peraturan Mendagri Nomor 19 Tahun 2020 tentang Pengukuran Indeks Pengelolaan Keuangan Daerah (IPKD). IPKD bertujuan untuk menilai kinerja tata kelola keuangan daerah. IPKD Provinsi dinilai oleh Menteri Dalam Negeri melalui Kepala Balitbang sedangkan IPKD Kabupaten/ Kota dinilai oleh Gubernur.

Kementerian Dalam Negeri telah mengembangkan aplikasi untuk pengukuran IPKD Provinsi dan Kabupaten. Masing-masing SKPD/ OPD melakukan input pada aplikasi sesuai dengan tupoksi masing-masing.

IPKD diukur melalui enam dimensi meliputi:

- Kesesuaian dokumen perencanaan dan penganggaran

Kesesuaian dokumen perencanaan dan penganggaran meliputi kesesuaian nomenklator program RPJMD dan RKPD, kesesuaian nomenklator program RKPD dan KUA-PPAS, kesesuaian nomenklator program KUA PPAS dan APBD, kesesuaian pagu program RKPD dan KUA-PPAS, dan kesesuaian pagu program KUA-PPAS dan APBD.

2. Pengalokasian anggaran belanja dalam APBD

Indikator-indikator yang terdapat dalam dimensi pengalokasian anggaran belanja dalam APBD merupakan beberapa amanat peraturan perundang-undangan terdiri dari alokasi belanja untuk fungsi pendidikan minimal sebesar 20%, alokasi belanja untuk urusan kesehatan minimal sebesar 10%, untuk infrastruktur sebesar 25% dari dana transfer umum, dan alokasi belanja untuk memenuhi standar pelayanan minimal.

3. Transparansi pengelolaan keuangan daerah

Terdapat 29 dokumen yang harus tersedia atau tersajikan dalam situs jaringan resmi pemerintah daerah atau sistem informasi keuangan daerah paling lambat 30 hari kalender setelah dokumen tersebut ditetapkan dan dapat diakses secara umum dan terbuka untuk publik.

4. Penyerapan anggaran

Penyerapan anggaran diukur dengan membandingkan antara anggaran dan realisasinya. Mendapatkan nilai 1 apabila penyerapan anggaran berada di atas 80% dan tidak mendapat nilai (nilai nol) apabila penyerapan anggaran kurang dari 80%.

5. Kondisi keuangan daerah

Kondisi keuangan daerah adalah kemampuan keuangan suatu pemerintah daerah untuk memenuhi kewajibannya, mengantisipasi kejadian tak terduga, dan untuk mengeksekusi hak keuangannya secara efisien dan efektif.

6. Opini BPK atas LKPD

Pemberian opini atas LKPD dilakukan oleh BPK sesuai dengan amanat peraturan perundang-undangan. Kriteria pemberian opini oleh BPK adalah kesesuaian dengan standar akuntansi, kecukupan pengungkapan, sistem pengendalian internal, dan ketaatan terhadap peraturan perundang-undangan.

Dimensi kelima yaitu kondisi keuangan daerah mencakup indikator sebagai berikut:

a) Kemandirian keuangan

Suatu kondisi pemerintah daerah tidak rentan terhadap sumber pendanaan di luar kendalinya atau pengaruhnya, baik dari sumber-sumber dalam negeri maupun luar negeri.

b) Fleksibilitas keuangan

Suatu kondisi pemerintah daerah dapat meningkatkan sumber daya keuangan untuk menghadapi peningkatan komitmen baik melalui peningkatan pendapatan maupun peningkatan kapasitas utang.

c) Solvabilitas operasional

Kemampuan pemerintah daerah dalam menghasilkan pendapatan untuk menutupi beban operasional pemerintah selama periode anggaran.

d) Solvabilitas jangka pendek

Kemampuan pemerintah daerah untuk memenuhi kewajiban keuangannya yang jatuh tempo dalam waktu kurang atau sama dengan 12 bulan.

e) Solvabilitas jangka panjang

Kemampuan pemerintah daerah dalam memenuhi kewajiban jangka panjang.

f) Solvabilitas layanan.

Kemampuan pemerintah daerah untuk menyediakan dan mempertahankan kualitas pelayanan publik yang dibutuhkan dan yang diinginkan oleh masyarakat.

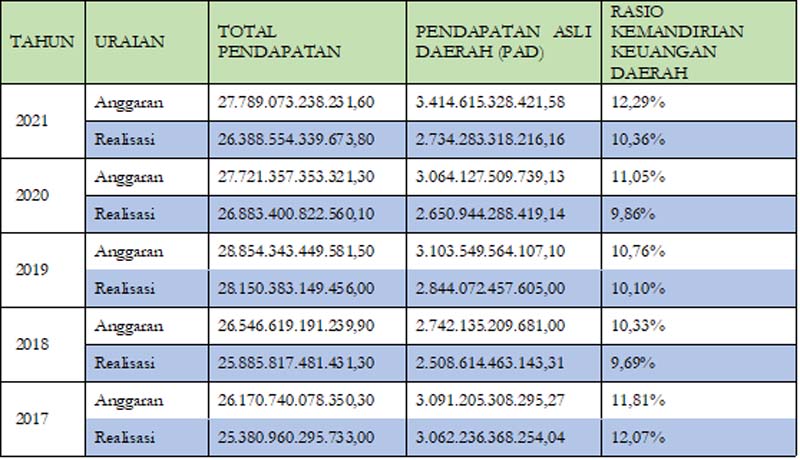

Dalam tulisan ini, kita hanya akan membahas rasio kemandirian keuangan yang merupakan salah satu dari dimensi kondisi keuangan daerah dengan menggunakan data LKPD konsolidasian tahun 2017 sampai dengan 2021 audited. LKPD konsolidasian merupakan gabungan data dari 23 LKPD lingkup Nusa Tenggara Timur dengan melakukan eliminasi atas akun-akun resiprokal. Kita tidak menggunakan data setiap pemerintah daerah karena data tersebut sudah digunakan dan dihitung oleh Kemendagri untuk provinsi dan telah dihitung oleh provinsi untuk pemerintah kabupaten dan kota. Data yang digunakan adalah data LKPD yang angkanya sudah final yaitu LKPD yang sudah diaudit oleh Badan Pemeriksa Keuangan Republik Indonesia.

Rasio kemandirian keuangan daerah adalah ukuran yang menunjukkan kemampuan keuangan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat, yang diukur dengan rasio Pendapatan Asli Daerah (PAD) terhadap total pendapatan daerah. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal semakin kecil, dan demikian juga sebaliknya.

Di bawah ini disajikan data total pendapatan dan PAD berdasarkan LKPD audited tahun 2017 sampai dengan 2021 yang telah dikonsolidasikan.

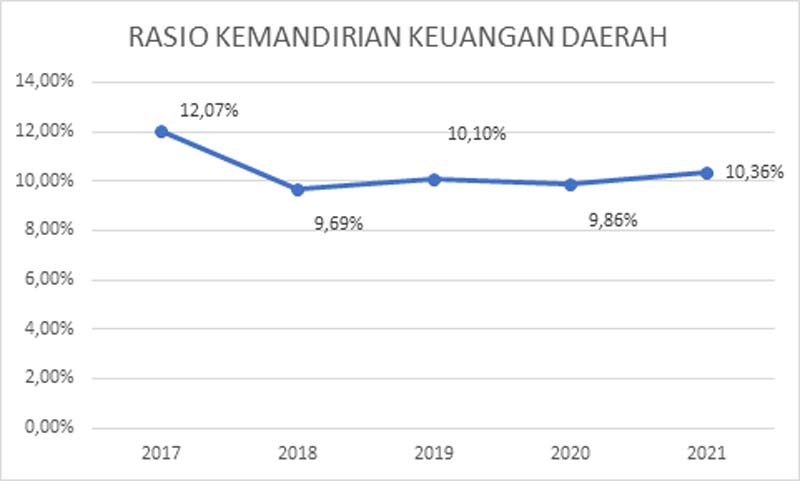

Dari tabel di atas dapat disajikan dalam grafik sebagai berikut:

Dari grafik di atas, dapat disimpulkan bahwa selama kurun waktu lima tahun dari tahun 2017 sampai dengan tahun 2021 rasio kemandirian keuangan atas laporan keuangan konsolidasian lingkup Nusa Tenggara Timur berada dalam kategori rendah dengan rata-rata rasio kemandirian keuangan selama 5 tahun adalah sebesar 10,42%. Hal ini menunjukkan bahwa Nusa tenggara Timur masih belum mandiri dari sisi keuangan. Pendapatan asli daerah hanya menyumbang 10,42% (rata-rata 5 tahun) dari total pendapatan daerah. Selebihnya pendapatan daerah berasal dari pendapatan transfer dan lain-lain pendapatan daerah yang sah.

Secara rata-rata selama lima tahun dari tahun 2017 sampai dengan 2021, tingkat kemandirian 23 pemda lingkup Nusa Tenggara Timur masih berada pada angka di bawah 50%, artinya tingkat ketergantungan terhadap pemerintah pusat melalui pendapatan dana transfer, dan lain-lain pendapatan daerah yang sah masih cukup tinggi. Untuk Pemerintah Kabupaten dan Kota pada tahun 2021, PAD paling besar terdapat pada Kota Kupang sebesar 166,26 milyar disusul oleh Kabupaten Manggarai Barat sebesar 154,76 milyar.

Karena tingkat kemandirian masih dalam kategori rendah, sebaiknya 23 Pemerintah Daerah lingkup Nusa Tenggara Timur agar lebih menggali lagi sumber daya yang berpotensi untuk meningkatkan PAD sehingga tingkat ketergantungan kepada pemerintah pusat semakin berkurang. ***