Oleh: Doddy Handaryadi

Kepala Bagian Umum Kanwil DJPb Prov. NTT

Indonesia merupakan salah satu negara dengan kapasitas perekonomian terbesar di dunia, bahkan beberapa lembaga internasional seperti Pricewaterhouse Coopers (PWC) memprediksi PDB Indonesia pada tahun 2030 menempati urutan kelima dari daftar negara dengan perekonomian terbesar di dunia. Kondisi ini secara teoritis mempermudah usaha untuk mengakselerasi kemakmuran. Namun tantangan atas kondisi tersebut adalah bagaimana kemakmuran bisa dirasakan secara adil merata, sebagaimana tujuan bernegara adalah mewujudkan masyarakat yang adil dan makmur.

Menggapai pertumbuhan ekonomi tinggi bukan hal yang sulit, cukup fokus pada sektor dan pelaku usaha tertentu terutama pada yang berskala besar maka kondisi tersebut dapat tercapai. Akan tetapi membuat pemerataan kue ekonomi pada masyarakat secara luas bukan hal mudah.

GDP Indonesia pada tahun 2020 mencapai US$1,058 miliar menduduki ranking 15 Dunia, namun GDP per kapita indonesia hanya sebesar US$3,870 dan menduduki ranking 113 dunia. GDP per kapita tersebut mengindikasikan bahwa masih banyak masyarakat yang belum mendapatkan bagian atas kue ekonomi yang besar dan terus bertumbuh. Indeks Gini Ratio Indonesia sebesar 0,381 pada tahun 2020 (BPS, 2021) mengindikasi kesenjangan ekonomi cukup lebar dan angka kemiskinan masih tinggi mencapai sekitar 26 juta orang pada tahun 2020 meski trennya menurun dalam 10 tahun terakhir.

Bank Dunia meyakini bahwa faktor pendorong utama untuk mengurangi kemiskinan dan meningkatkan kemakmuran bersama adalah melalui inklusi keuangan. Inklusi keuangan menurut Peraturan Presiden Nomor 82 Tahun 2016 tentang Strategi Nasional Keuangan Inklusif (SNKI) adalah suatu kondisi dimana setiap anggota masyarakat dapat mengakses produk dan layanan keuangan formal yang berkualitas, tepat waktu, lancar dan aman dengan biaya terjangkau sesuai dengan kebutuhan dan kemampuan masing-masing. Kelompok masyarakat yang menjadi sasaran inklusi keuangan adalah masyarakat berpenghasilan rendah, keluarga prasejahtera, pelaku UMKM, pekerja migran, wanita, disabilitas, penduduk daerah tertinggal serta pelajar dan pemuda.

Dalam rangka mengukur capaian indeks literasi keuangan dan inklusi keuangan, Otoritas Jasa Keuangan (OJK) kembali melakukan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) yang merupakan agenda 3 tahunan. Berdasarkan hasil survei di tahun 2022 capaian indeks literasi keuangan masyarakat Indonesia sebesar 49.68% dan inklusi keuangan sebesar 85,10%. Nilai ini meningkat dibandingkan pada tahun 2019 dimana indeks literasi keuangan sebesar 38,03% dan inklusi keuangan 76,19%.

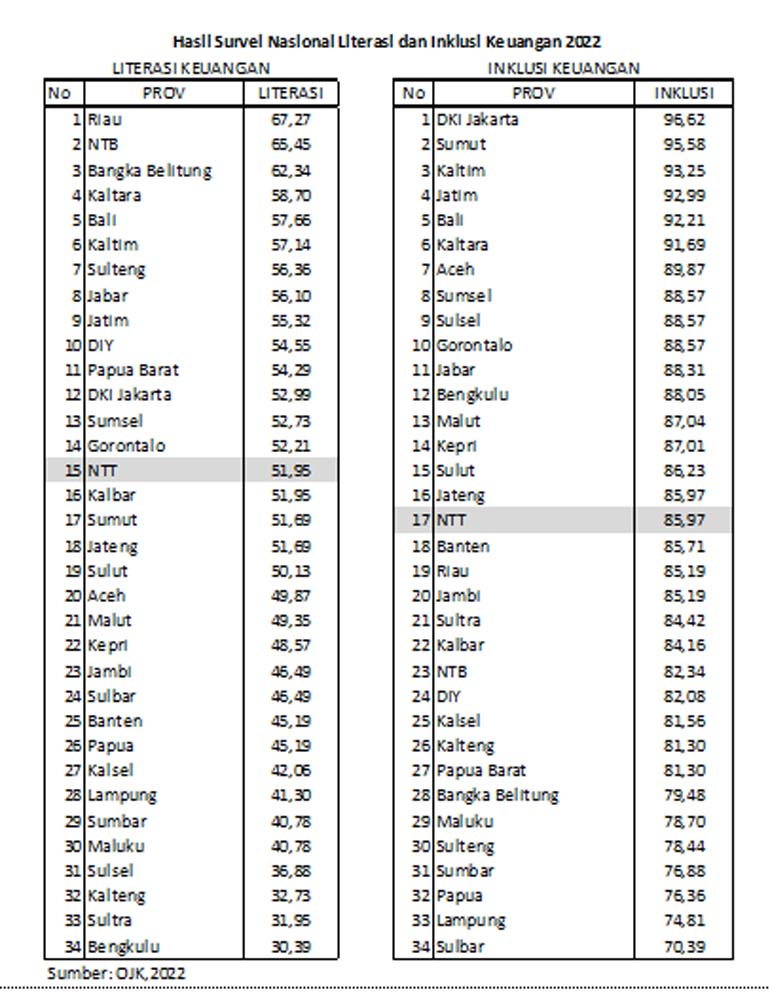

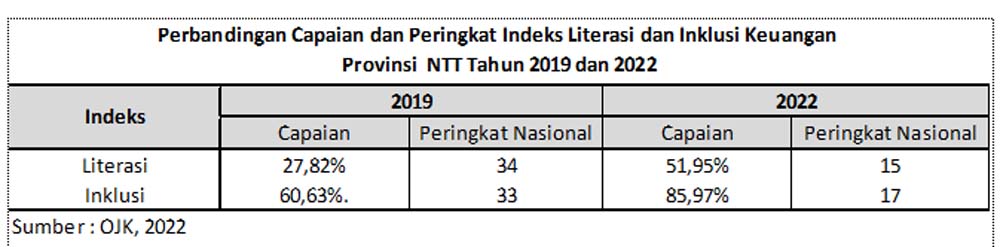

Untuk Provinsi Nusa Tenggara Timur hasil SNLIK tahun 2022 capaian indeks literasi keuangan sebesar 51,95% dan inklusi keuangan sebesar 85,97%. Capaian ini meningkat cukup signifikan dibandingkan hasil SNLIK tahun 2019 dimana indeks literasi keuangan sebesar 27,82% dan iklusi keuangan sebesar 60,63%.

Kalau dibandingkan dengan provinsi lainnya secara nasional, Nusa Tenggara Timur pada tahun 2019 capaian indeks literasi keuangan menduduki peringkat 34 paling buncit dibawah Papua Barat sementara inklusi keuangan menduduki peringkat 33 dari 34 provinsi di atas Papua Barat.

Namun pada SNLIK tahun 2022 peringkat provinsi Nusa Tenggara Timur melonjak cukup signifikan. Capaian indeks literasi keuangan menduduki peringkat 15 sementara inklusi keuangan menduduki peringkat 17 dari 34 provinsi seluruh Indonesia.

Hal ini menunjukkan bahwa usaha-usaha dan strategi yang telah dilakukan cukup mengena di sasaran sehingga terkonfirmasi dalam hasil survei yag dilakukan oleh OJK melalui Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) tahun 2022.

Salah satu program pemerintah pusat yang ditujukan untuk akselerasi inklusi keuangan adalah Kredit Usaha Rakyat (KUR) dengan skema subsidi bunga dan penjaminan risiko kredit macet. UMKM yang mendapatkan pembiayaan KUR dari lembaga keuangan hanya dikenai kewajiban bunga sebesar 6% dan sisa kewajiban bunga akan ditanggung pemerintah. Program ini sangat membantu masyarakat dan kelompok usaha mikro untuk mengakses modal melalui lembaga perbankan karena hanya dibebani kewajiban bunga hanya 6%.

Ada pula program pembiayaan Usaha Ultra Mikro (UMi) yang menyasar kepada kelompok masyarakat rentan, ibu-ibu dan kelompok masyarakat yang tidak dapat memenuhi syarat collateral (non bankable) untuk mendapatkanpembiayaan modal dengan cepat dan tidak bertele-tele. Penyaluran pembiayaan ini dilakukan oleh Pusat Investasi Pemerintah (PIP) sebagai agen pemerintah bekerjasama dengan Pegadaian, PT. PNM dan koperasi-koperasi yang sudah terverifikasi sehat. Diharapkan melalui program-program tersebut semakin banyak kelompok masyarakat yang selama ini terpinggirkan mendapatkan kemudahan akses dan layanan keuangan sesuai dengan kemampuan dan kebutuhannya.

Tentunya program-program yang telah dibangun pemerintah pusat dalam upaya peningkatan inklusi keuangan kiranya dapat dimanfaatkan oleh pemerintah daerah untuk membuat terobosan dan berkolaborasi guna meningkatkan efektifitas literasi dan inklusi keuangan di daerah. Selain itu, diperlukan juga keterlibatan pemangku kepentingan lainnya baik OJK, institusi pendidikan serta pelaku swasta dalam upaya mempercepat pencapaian inklusi keuangan di daerah yang tentunya berkontribusi atas pencapaian inklusi keuangan nasional untuk kemakmuran yang berkeadilan. ***

{kind=link}